La ICO de Etherisc trae consigo una evolución tecnológica para el mundo de los seguros con la implementación del Seguro descentralizado y la utilización de contratos inteligentes del Blockchain en lugar de los Contratos y Pólizas de Seguro tradicionales. Con la aplicación de esta tecnología quieren hacer el proceso más eficiente gracias a que las condiciones que están implicadas en el contrato podrán ser medidas en tiempo real por el Contrato Inteligente, lo que implica que el asegurado recibirá su indemnización de inmediato ante el suceso del siniestro asegurado.

Con esta eficiencia también quieren proponer una reducción en los precios finales de los costes de los seguros puesto que se necesitaría menos personal y trámites para que puedan funcionar estos contratos. Por último, los desarrolladores han declarado que harán que el proceso de adquisición de seguros sea más transparente de cómo funciona actualmente ya que estará libre de valoraciones subjetivas, siendo de aplicación totalmente libre de interpretaciónes personales.

Lo más ventajoso de este proyecto es que es un protocolo abierto en el que cualquier persona o empresa podrá crear su propio seguro utilizando la plataforma de Etherisc, lo que garantiza que el producto se utilizará por una cantidad importante de personas y que será la propia comunidad la que sostendrá el proyecto.

Contenido

Utilización del Blockchain en Etherisc

La plataforma de Etherisc posee una colección de plantillas de contratos inteligentes que inclusive se pueden modificar según las disposiciones que tenga la propia comunidad dentro de la plataforma para así crear contratos nuevos que aseguren otras cosas.

En el WhitePaper del proyecto los desarrolladores han pensando ya en contratos inteligentes que brinden estabilidad en el servicio, en precios o en calidad, también han visto posible hacer contratos que hagan garantías sobre determinados actos.

El funcionamiento de los contratos se hace con DIP que es el token de Etherisc, debido a que los contratos dentro de la plataforma están diseñados para que bloqueen u ofrezcan los tokens como recompensa ante la consecución de un determinado acto, todo esto según lo que se especifique en el Contrato en específico que manejen las partes dentro de la plataforma.

Para su funcionamiento, la plataforma se queda con una comisión ante la celebración del contrato inteligente. Esta comisión dependerá del tipo de servicio que se necesite y de cuan complejo resulte aplicar lo que están solicitando.

https://youtu.be/foI94I1xocg

Utilización del token Etherisc dentro del proceso

Como mencionamos anteriormente, el token DIP será la moneda universal que se usará en esta plataforma y la podrán usar todas las personas que hacen uso de la plataforma, aunque, lo harán con distintas funciones.

Por el lado de los clientes veremos que usarán la moneda para la adquisición de los seguros. Sin embargo, en el WhitPaper se explica que está la posibilidad de que terceros desarrolladores ofrezcan integraciones en pasarelas de pago para que así los clientes finales no tengan que hacer pagos en criptomonedas, lo que permite que las empresas puedan ofrecer seguros en cualquier tipo de moneda.

A pesar de que las personas no tengan que pagar directamente con el token, el mismo sí será necesario para pagar las tarifas necesarias para obtener licencias de aprobación dentro de la plataforma así como también para pagar oráculos que mantengan informados a los contratos inteligentes de los hecho externos que condicionen a dicho contrato.

Los poseedores del token también podrán ser parte de la comunidad de la plataforma ya que la misma funciona como un DAO (Organización Autónoma y Descentralizada) que recae únicamente en los poseedores de la moneda. Además, solo los poseedores de tokens pueden hacer uso de la plataforma para crear nuevos seguros y modalidades de contratos inteligentes.

Por último también es importante destacar que hay una política de “reaseguro” bastante interesante que ofrece la plataforma por medio de aquellas personas que mantengan inamovibles sus tokens. Con esta modalidad están buscando ofrecer a los inversores una manera de obtener ingresos de manera pasiva en la plataforma; para lograr esto sólo deberán garantizar que no moverán sus monedas en cierto plazo de tiempo, funciona similar a lo que se conoce como un plazo fijo en los bancos tradicionales. Con los tokens depositados se busca reasegurar las cantidades que ya están asegurados ante el acontecimiento de ciertos siniestros.

Oportunidad de inversión

Para adquirir Etherisc solo se puede usar ETH como método de pago ya que poseen un Contrato Inteligente determinado para la venta y distribución de los tokens. Por 1 ETH se pueden obtener 5000 Etherisc, lo que genera que el precio de cada Etherisc sea 0.0002 ETH. Tendrán en circulación mil millones de tokens pero solo están destinados para la venta 300 millones de los mismos. La estimación máxima que tienen los desarrolladores para la recolección de este proyecto es de 60,000 ETH.

Equipo detrás de Etherisc

Para entender el equipo que está detrás de esta ICO, primero tenemos que explicar la estructura legal que lo soporta. En primer lugar se encuentra la Fundación de Seguros Descentralizados, una organización sin fines de lucro que está legalmente constituida en Suiza, en el Cripto Valley del Cantón de Zug. Esta Fundación es la que está llevando a cabo la venta de los tokens y será la encargada de velar porque todo el proyecto se desarrolle de manera correcta.

El equipo desarrollador que recibirá el dinero de la Fundación y que además deberá rendir cuentas a la misma Etherisc Holding AG, que es un Holding y que a su vez posee varias filiales en distintas partes del mundo como Reino Unido, Malta, Alemania, Estados Unidos, etc.

¿Y quiénes son las personas que llevan a cabo estas empresas?

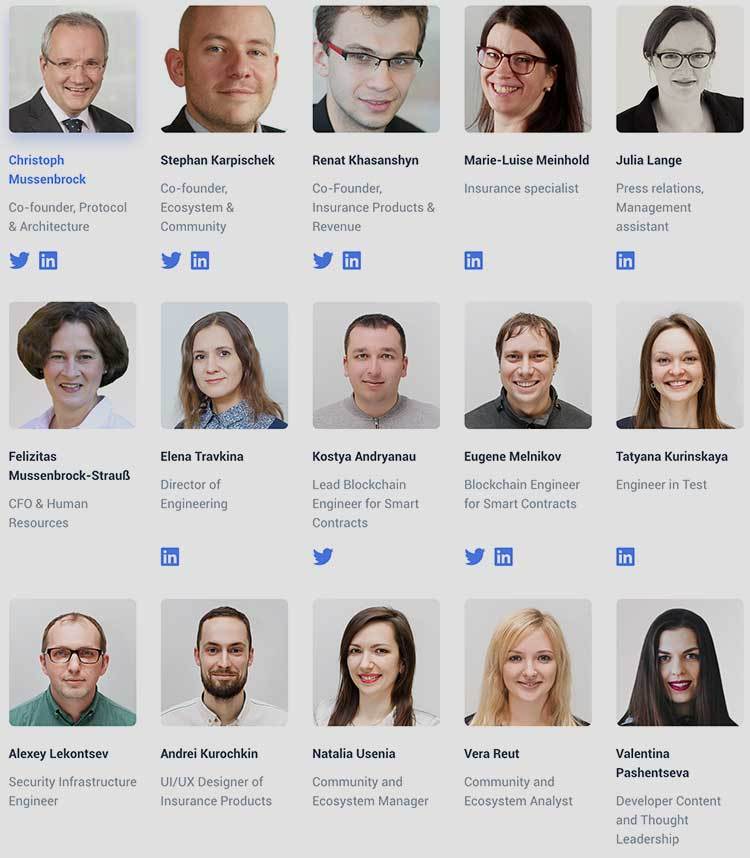

Pues, detrás del entramado estructural nos vamos a encontrar con un equipo de 23 personas que se reparten entre especialista en temas de seguros, inversión de riesgo y expertos en desarrollo de tecnología Blockchain.

De los miembros que podemos apuntar nos vamos a encontrar con Christoph Mussenbrock, uno de los fundadores del proyecto que cuenta con amplia experiencia al tener más de 20 años laborando en el sector de la banca y manejo de inversiones de riesgo. Además, cuenta con experiencia como empresario frente a desarrollos comerciales propios.

Otro miembro importante que debemos de apuntalar es a Renat Khasanshyn¸un ingeniero que viene ya trabajando desde hace algunos años en la vinculación de la tecnología Blockchain con el mundo de los seguro y de hecho, ya ha establecido contactos importantes con aseguradoras consolidadas en el mercado internacional.

Así mismo, este proyecto cuenta con unos asesores de alto nivel tanto en el área del sector asegurador, como en el de Blockchain. En el área de seguros podemos ver a Tobias Noack, director de la junta directiva de AON Risk Solutions ha venido trabajando durante más de 20 años con la temática de seguros con clientes de todas partes del mundo.

Como expertos en el sector Blockchain tenemos a Jake Brukhman, un joven que cuenta con una empresa especialista en asesoría de aplicación de tecnología Blockchain y que ha trabajado ya como asesor con otras ICO que han sido exitosas en el tiempo.

Datos de Hoja de Ruta

Fecha en la que concluye la venta de tokens: 23 de Julio de 2018.

¿Poseen un Producto Mínimamente Viable (MVP)? Sí, en realidad poseen dos que pueden ser revisados por cualquiera. Tenemos primero el Seguro por demora de vuelo, el primer seguro totalmente descentralizado y que funciona de manera automática ante la ocurrencia del siniestro. Así mismo tenemos el Seguro para protección contra huracanes, el mismo funciona dando los pagos de manera inmediata cuando se detectan vientos con velocidades muy altas dentro del espacio asegurado. En su página web anuncian que el Seguro de prestamista con respaldo en criptomonedas estaría listo para el mes de junio, sin embargo, estando ya en Julio, no ha sido lanzado aún.

Su hoja de ruta está bastante completa y está pensada para cumplirse entre el 2018 y el 2019. Los elementos que se deben de cumplir en la hoja de ruta se agrupan en 3 tipo: desarrollo legal, técnico y de la comunidad, de esta manera buscan tener todo esquematizado y ordenado.

Sin embargo, haciendo lectura de su White Paper y de otros documentos oficiales del proyecto nos pudimos percatar que este proyecto estaba pensado para que saliera hace unos meses atrás. Desconocemos las razones de su retraso pero es notorio que hay fechas en su White Paper que ya no se pueden aplicar al día de hoy.

Pros de la ICO Etherisc

Seguros legales en Blockchain

La empresa de seguros cuentan con regulaciones y leyes bastante extensas que provocan que sean pocas las empresas que entren en este complicado mundo, no obstante, podemos observar que Etherisc toma en consideración esta situación y en lugar de esquivarla, busca resolverla.

Entre sus objetivos pudimos ver que tienen la intención de trabajar para lograr las licencias que sean necesarias para que los seguros que se ofrezcan en su plataforma sean completamente legales. De lograr estos cambios en las legislaciones se estaría generando un importante cambio en una industria multimillonaria, algo muy positivo para la cotizaación del token.

Equipo altamente preparado y experimentado

Al ver el equipo que está detrás del proyecto pudimos percatarnos que hay mucha experiencia en desarrollo de tecnología, en aplicación Blockchain, en inversión de riesgo y en el tema de los seguros, demostrando así que se tiene un equipo muy sólido detrás del proyecto y que además se tienen las herramientas y el conocimiento necesario para asegurar que el proyecto se ejecutará correctamente.

Contras de la ICO Etherisc

Industria muy cerrada y competitiva

La industria de los seguros está dominada por un puñado de grandes empresas que tienen mucho poder y dinero en casi todas las economías importantes del mundo. Irrumpir en este sector puede ser muy complicado ante el hermetismo que mantienen estas compañías frente al resto y en el caso de que Etherisc realmente ponga en riesgo la superioridad económica de estas grandes empresas, veremos todo tipo de acciones para sacarla del juego.

Mala planificación de la empresa

Esta empresa tiene ya mucho tiempo gestándose pero por distintos motivos que desconocemos, ha tenido retrasos importantes en varios pasos de su planificación. Por ejemplo, según los propios planes de la empresa, esperaban tener licencia para funcionar legalmente entre el final del 2017 y el principio del 2018 pero más allá de conversaciones con las autoridades de Reino Unido y de Malta, no tienen dichos permisos legales. También se puede ver en el desarrollo del Seguro para préstamos que en teoría debía estar listo en junio pero todavía en julio el contrato no está disponible para el público.

Deja una respuesta